不動産鑑定士・公認会計士・税理士の冨田 建です。

今日はタワーマンションの税制に関するお話しを。

平成29年度の税制大綱が、12月8日に発表されました。

当然、不動産鑑定士であり、公認会計士・税理士である筆者は、不動産に関するところをチェックしました。

あ、そうそう、税制大綱ってご存知ない方のために簡単に説明すると、一言でいうと与党が

「その年の税金の制度をどないしましょうか?」

って、方針を定めたものです。

つまり、この場合は、平成29年の税金の制度をどないしましょうかという方針が書かれたものと言えます。

で、本当は筆者の業務的にもっと重要なポイントがあったのでむしろそちらを見ていたというのは置いておいて、一つ、着目したのは、

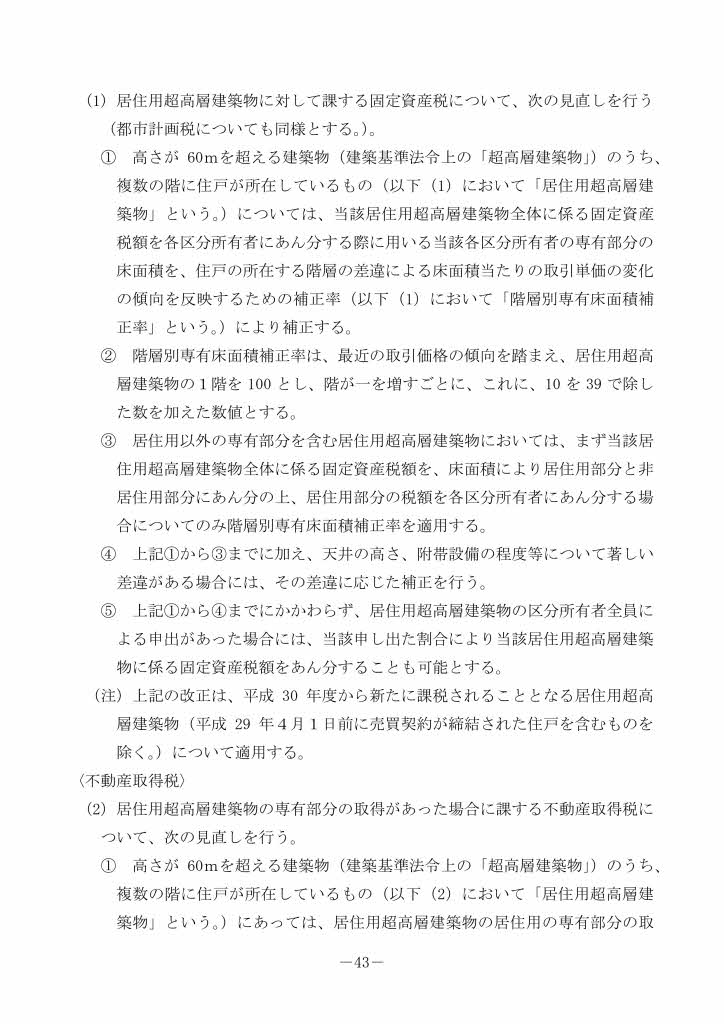

「高さが60mを超える建築物でのうち複数の階に住戸があるものの固定資産税・都市計画税、不動産取得税は階層ごとに評価を変える」

という話です。

税制大綱の中に、平たく書くと

「階層別専有床面積補正率は、1階を100として階が1階上がるごとに10÷39を加算する」というくだりがあります。

階層別専有床面積補正率とは、文言から解釈するに、その階の㎡単位の面積の価値の指数みたいなものと考えられ、

専有面積、つまり実際の居住スペースの面積の㎡あたりの単価を

1階を100とすれば、2階は100.256…、3階は100.513…、4階は100.769…と階層に応じて

固定資産税・都市計画税をかけますよ…との話と解釈できます。

(解釈が間違っていたらごめんなさい)

個人的には、もし解釈が正しいとしたら、10÷39という数字がやや少ない数のような気もしたのですが、色々あるのでしょう。

ただ、筆者の意見としては、ついにタワーマンション税制に手を入れ始めたなという感覚です。

ここで重要な点は2つあると思います。

一つは、タワーマンション税制を整備し始めたという点。いずれは、相続税等も手を入れる可能性があるという予兆は個人的には感じています。

いま一つは、これは固定資産税や都市計画税、不動産取得税の制度上の数値であって、相続税の制度はこちらとは全く体系が違いますから

仮に相続税にタワーマンション課税が整備されたとしても、階層別占有床面積補正率は100+10÷39×(階数-1)になるとは限らない点です。

相続税については、個人的見解ですので、「そういう考え方もある」程度にご理解頂ければと思います。

その上で、タワーマンションの売買等もご検討頂ければと思います。

ちなみに、この話は「高さが60mを超える建物」が前提ですので、おおまかに20階建以上を想定していますから、

10階建とかのマンションとかでしたら、この話は通常は無関係と思われます。

第一回目だった前回とは違って、今回は至って真面目な時事ネタを書いてみましたが、いかがでしょうか。

(ちなみに、第一回目の記事も見てくださいね~!)

※平成29年度税制大綱の、該当部分の写しです。

ちなみに、固定資産税・都市計画税と深い関係にある不動産取得税についてもこの後に同様の内容が記載されています。