不動産を買った時よりも売った時の方が値上がりしていて、売却益が出た場合の所得のことを「譲渡所得」といいます。譲渡所得から控除分を差し引き、税率をかけて譲渡所得税額が決まります。

今回は不動産を売却したときの譲渡所得税について解説します。

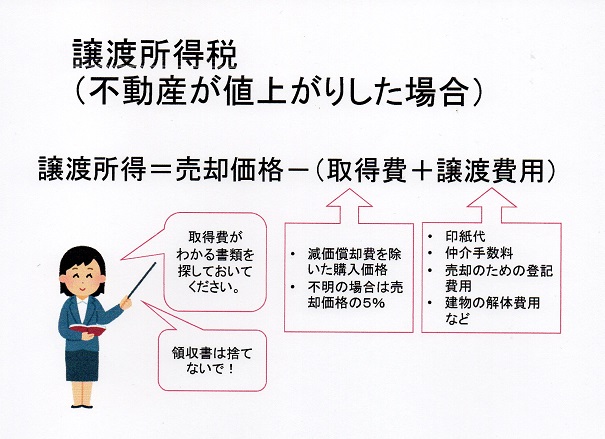

まず、図から譲渡所得について説明していきます。

ここでいう譲渡所得とは、税金がかかる対象になるもうけ(利益)のことです。

売却価格とは、不動産を売却した価格(売れた価格)のことです。

そこから「経費」にあたる金額を差し引きます。

取得費は、土地でしたら購入したときの価格、

建物でしたら買ったり建てたりした時の値段から原価償却費を除いた今の価値です。

当時の売買契約書や請負契約書があれば「取得費がわかる書面」となりますが、

不明の場合や建物が老朽化して評価が低額の場合は売却費用の5%で計算します。

譲渡費用は、不動産を売却するためにかかった費用です。

売買契約書に貼付した印紙代、不動産業者に支払った仲介手数料、

建物解体や廃棄物処理費用、売却のための測量や登記費用などを含めることができます。

取得費と譲渡費用は不動産を売るための「経費」なので、

この金額が大きいほど、売却益(もうけ)を圧縮する効果はあります。

譲渡所得の確定申告の際には、

取得費のわかる書類と費用がわかる領収書が必要になりますので、書類は大切に保管ください。

次に譲渡所得税としてかかる税金の話をします。

前の図で説明をした「譲渡所得」から、特別控除を除いたものに税率をかけたものが、

譲渡税額(実際に払う税金)となります。

特別控除は居住用不動産(実際に住んでいるか、住まなくなった日から3年目を経過する日の属する年の12月31日までに売ること。)を売却すると図のように税制で優遇があります。

税率については、所有期間によって異なります。売却をした年の1月1日の時点で所有期間が

5年超の場合は 長期譲渡所得

5年以下の場合は短期譲渡所得 となります。

長期譲渡所得は、所得税15.315%、住民税5%、合計20.315%

短期譲渡所得は、所得税30.63%、住民税9%、合計39.63% の税率です。

長期(5年超)と短期(5年以下)の税率の違いは、なんと19.315%!

課税譲渡所得が1000万円あるとすると、

所有期間が長期か短期かによって、納税額に193.15万円の違いが出ます。

このように不動産を売ったあとの税金から考えると、

不動産を売るときには、

1、不動産取得時の書類や売却に関する書類は要保管

2、居住用不動産の売却には特例あり

3、所有期間が長ければ税率が20%近く低い

をポイントとしてインプットしておいたほうがよさそうです。