遠くない将来、不動産テックによって不動産ビジネスは劇的に変化すると言われている。これまでの商慣習や仕組みが変わり、無数の新ビジネスが生まれるかもしれない。

今回は、住宅ローン専門金融機関アルヒ(東京・港区)の子会社であるアルヒマーケティング・土門智康社長に話を聞いた。(リビンマガジンBiz編集部)

アルヒマーケティング・土門智康社長 撮影=リビンマガジンBiz編集部

―土門社長は、アルヒマーケティングの社長とアルヒの執行役員を兼務されています。それぞれの会社の役割を教えてください。

本体であるアルヒは住宅ローンを融資する金融機関です。

メイン商品のフラット35は、年間約3万件を融資しています。

当社には、3つのお客様がいらっしゃいます。

1つ目は、住宅ローンを借りていただくエンドユーザーです。

2つ目は、金融機関です。当社はノンバンクですので、銀行と一緒に商品を作ったり、フラット35を住宅金融支援機構から支援いただいたり、銀行代理というかたちで、銀行の商品を販売しています。

3つ目は、不動産事業者です。

エンドユーザーは、住宅を販売した事業者が紹介してくれたローンを借りることが多い。当社でも、不動産会社からエンドユーザーをご紹介いただくことが多く、そこから住宅ローンを借り入れていただく割合が約9割を占めます。我々にとって不動産事業者は非常に大切なお客様です。

そこで、アルヒの子会社であるアルヒマーケティングでは、単に住宅ローンを貸すということではなく、住宅ローンに関連する事業を行っています。

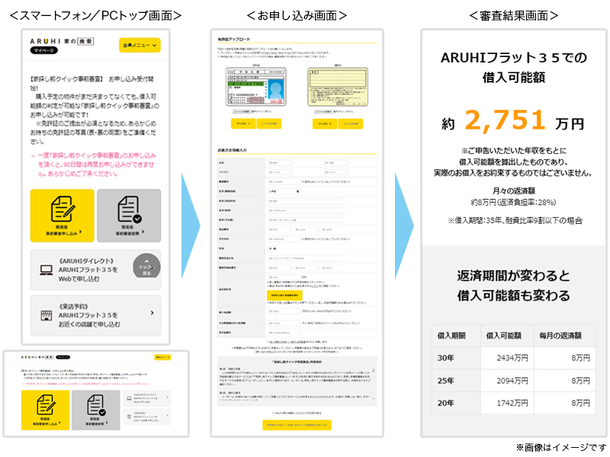

代表的なものとしては、エンドユーザーが家を探す前に利用いただく「家探し前クイック事前審査」というサービスです。これは、必要事項を入力すると最短1分で自身の住宅ローン借入可能額が分かるというもので、スマートフォンで運転免許証を撮影すると、OCR(光学文字認識)によって、名前や住所を自動で読み込み、入力の手間を省くことができます。

家を探す前にまず自分がいくら住宅ローンを借りることができるのかを調べ、自身の予算感を把握していただくことができます。

この「家探し前クイック事前審査」は、エンドユーザー向けのサービスですが、不動産事業者の接客時にも活用いただけます。

「家探し前クイック事前審査」 画像=プレスリリースより

家の購入を考えている顧客との接客時に、いきなり年収などを聞くことに抵抗を感じている不動産営業担当も多いでしょう。そこで、「家探し前クイック事前審査」をエンドユーザーに利用いただくことで借入可能額が分かり、スムーズな物件紹介が可能になります。

―アルヒマーケティングでは、不動産事業者の営業ツールとしても活用できるサービスも提供しているのですね。

また、住宅ローンをお借りいただいたエンドユーザーに向けても、「ARUHI新生活パック」、「暮らしのサービス」といった、入居時に必要な生活インフラなどをお得に利用できるなどの優待を提供する事業も行っています。

アルヒマーケティングは、本業の住宅ローンの貸し付けとは少し離れたところをやっていますね。

―メイン事業の住宅ローンを借りるユーザーの属性はどういった方でしょうか。

年齢は35~40歳がボリュームゾーンで、良い意味で普通のお客様が多いですね。

世の中にたくさんいらっしゃる層だと思います。

地域としては、首都圏が多いです。

―新築・中古はどちらが多いのでしょうか。

まだまだ新築が多いですね。

しかし、中古物件も増えてきています。新築6:中古4ぐらいでしょうか。

―長く住宅ローンのサービスを提供されているなかで、ユーザーの傾向に変化などはあるのでしょうか。

インターネットで簡単に情報収集できるようになったので、事前に様々なことについて調べられているユーザーが多くなってきていますね。

あわせて我々も、魅力的な商品を増やしていかなければならないと思っています。

―具体的にはどういったものが魅力的な商品なのでしょうか。

分かりやすいものとして金利がありますね。

当社では「スーパーフラット」という商品で、頭金を入れられるお客様については非常に安い金利でお貸しすることができます。

また、フラットではない商品を用意していくことで、様々なニーズに対応できるように、銀行代理も積極的に行うことも重要だと考えています。