住宅ローンの繰上返済は、ローンを組んだ誰しもが検討する手段でしょう。

〇繰上返済は、利息軽減効果がポイント!

繰上返済とは、毎月の返済とは別に、借入額の全額または一部を返済する方法です。通常の返済では、元金分と共に利息部分も返済しますが、繰上返済の場合、返済額のすべてが現金の返済に充当されます。つまり、無駄な利息を支払わなくてよくなるのです。この効果のことを、利息軽減効果といいます。

〇「期間短縮型」と「返済額軽減型」のうち、おトクなのは・・・

繰上返済には、「期間短縮型」と「返済額軽減型」の2種類があります。「期間短縮型」は繰上返済を行うことにより、返済期間が短くなります。毎月の返済額は変わりません。一方、「返済額軽減型」は、期間は短くなりませんが、毎月の返済額を引き下げることができます。

「期間短縮型」と「返済額軽減型」を比較すると、利息軽減効果は「期間短縮型」の方が大きいため、おトクといえます。

〇宝くじが100万円の当たった!繰上返済をしたときの効果は!?

下記の条件で、「期間短縮型」で100万円の繰上返済を行った場合を考えてみましょう。

<条件>

返済方法:元利均等

借入金額:3,000万円

返済年数:35年

返済開始年月:2017年1月

利率(年):3%

ボーナス返済:無し

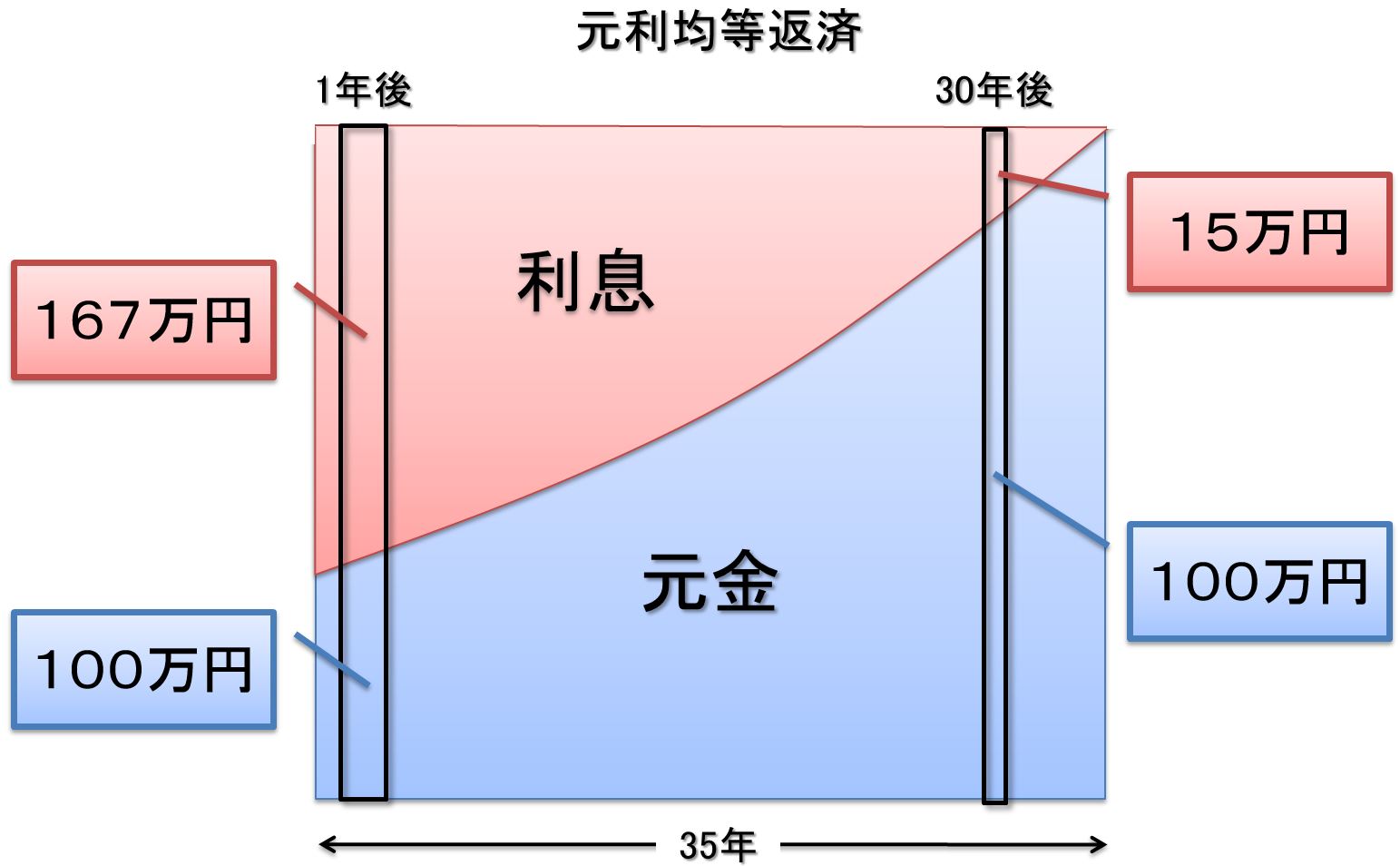

〇1年ごと30年後の繰上返済の効果は、10倍以上違う!

1年後に100万円の繰上返済を行った場合、その利息軽減効果は、約167万円になります。100万円の繰上返済をすると、利息が167万円支払わなくてよくなります。

同様に、30年後に100万円の繰上返済を行った場合の利息軽減効果は、約15万円になってしまいます。

図を見ていただければ、その効果の違いを理解していただけるでしょう。

1年後と30年後に100万円の繰上返済を行ったときの、利息軽減効果の差は10倍以上あります。効率的な繰上返済を行うときに大切なのは、返済開始後、いかに早く行うかにかかっています。

〇利息軽減効果を最大限に活用するテクニックとは!

もし可能であれば、1年後といわず第1回目の返済開始時に繰上返済を行うのが、最も利息軽減効果が大きくなります。

これはどのような行為を意味しているのでしょうか。

それは、頭金を増やす行為に他なりません。頭金を増やすことこそ、最高の利息軽減効果を享受することができるのです。

物件価格の100%を借り入れできるローンもありますが、これでは、大きな利息軽減効果を受けることはできません。

頭金をしっかり貯めることこそ、重要なのです。