今回もローンについて研究してみましょう。

活用するのは、「リビンマガジンBiz」のページの上部または下部にある、「ローン返済シミュレーター」です。

前回は、金利変動による、支払利息額の変化を見てきました。今回は、元利均等返済と元金均等返済による、利息額の差異について考えていきます。

元利均等返済とは、借り入れた元金と利息を毎月金等に支払う返済方法です。一方、元金均等返済とは、元金を毎月一定ずつ返済しそれに伴う利息を支払う返済方法になります。

まずは、元金均等返済からみていきましょう。

「ローン返済シミュレーター」を使用し、下記の条件を入力し「計算」ボタンを押します。

<条件>

返済方法:元利均等

借入金額:3,000万円

返済年数:35年

返済開始年月:2017年1月

利率(年):3%

ボーナス返済:無し

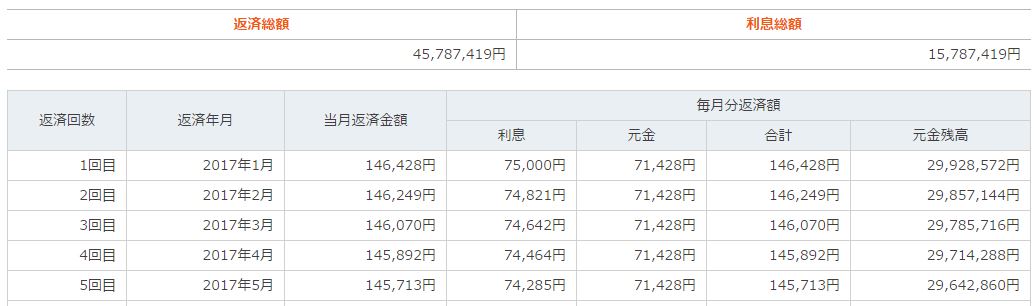

下記をみると、「返済総額:45,787,419円」、「利息総額:15,787,419円」となっています。

償還表は、スタートから5回分、完済前5回分を掲載しました。

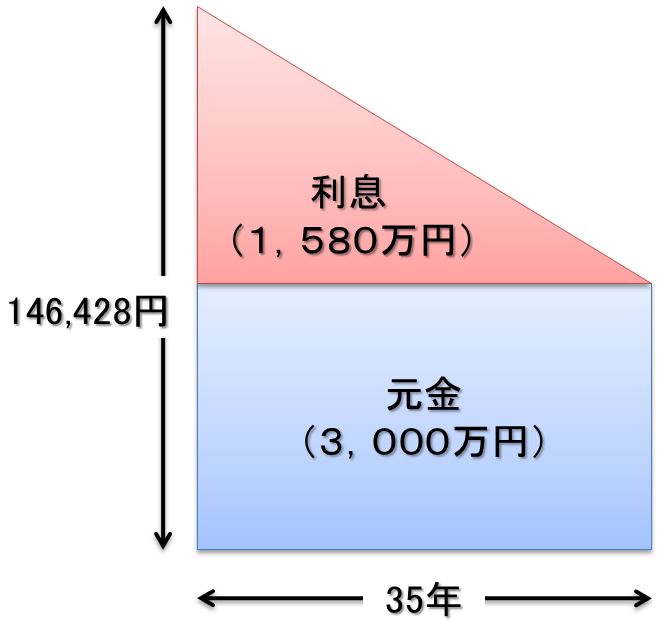

特徴的なのは、初回の返済金額が、146,428円で、回を重ねるごとにその金額が減少し、最後の420回目では、71,847円と半額以下になっているのが分かります。

図式化すると次のようになります。

一方、同じ条件で元利均等返済の場合を調べてみましょう。

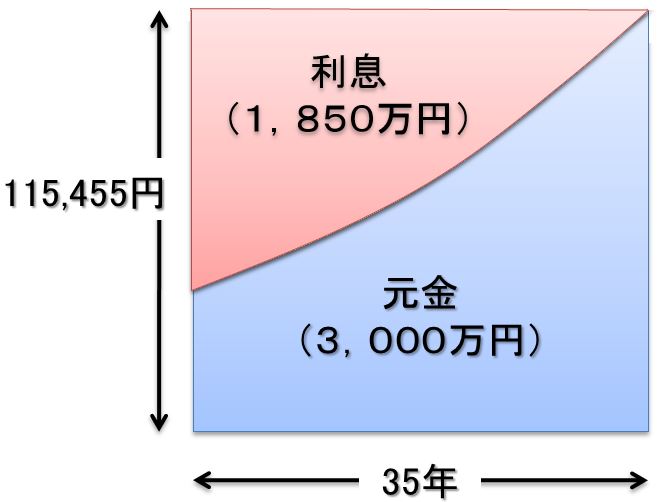

下記をみると、「返済総額:48,490,768円」、「利息総額:18,490,768円」となっています。

償還表は、先ほどと同様に、スタートから5回分、完済前5回分を掲載しました。

毎月の返済金額は、115,455円で、最後の420回目は金額が数十円異なっているものの、毎月の返済額は一定となっています。

図式化すると次のようになります。

元金均等返済と元利均等返済の条件は同じですが、利息総額は、元金均等返済の15,787,419円と比べ、元利均等返済は18,490,768円と、2,703,349円も多くなっています。毎月の元金の減り方の違いが利息総額の違いになっています。

金利だけでなく、返済方法にも気を使いたいものです。