小林悟 生産緑地プロフェッショナルへの道

「2022年の生産緑地問題」は不動産業界にとどまらず、一般の報道でも少しずつ話題になっています。そこで、農地や生産緑地のコンサルティングをてがける、スマート・ホーム 小林悟代表に生産緑地の解説や事例を紹介していただきます。一歩ずつ生産緑地について理解することで、生産緑地のプロフェッショナルに近づきましょう。

第2歩目は、生産緑地の相続に関する問題点を解説していただきます。(リビンマガジンBiz編集部)

東京都市計画生産緑地地区総括図(練馬決定)※練馬区HPより引用

~祖父の相続の時は相続税ゼロ、財産が増えていないのに父の相続時には相続税9700万円!、その真相とは?~

今回は、生産緑地のプロフェッショナルになるためには、絶対に知っておかないといけない内容です。

それは、生産緑地にかかる相続税の問題です。この問題は安易に考えていると大変なことが起こります。最後まで読んできちんと理解するようにしてください。

【モデルケース】Aさん家族が支払う相続税とは?

それでは、東京都で一番生産緑地の面積が広い練馬区在住のAさん家族をモデルケースにして、相続税の問題について見て行きましょう。

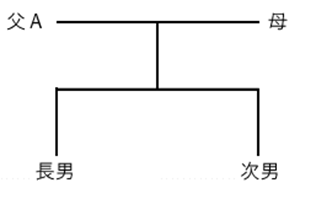

・家族構成

・Aさんの資産

自宅:時価1億3,000万円

生産緑地(2151㎡):時価???円

預貯金:1,000万円

合計:1億4,000万円+???円

以前、自宅と生産緑地を祖父から父親Aさんが相続しました。このとき、相続税は課税されませんでした。Aさんは、自分の相続が発生しても祖父の時と同じように相続税の心配はないと考えています。しかし、本当にそうなるのでしょうか?

実は、生産緑地は相続税対策をしていないと大変なことになってしまいます!

プロとして生産緑地の相談を受けるには、相続税がどれほどかかるのか知らないといけません。細かい計算は提携先の税理士にお願いすることになります。しかし、皆さんもある程度の基礎知識は持っておきましょう。

相続が発生した場合に生産緑地をどうやって評価するのか説明します。

生産緑地の相続税評価方法

・計算式

(1㎡当たりの宅地として評価した価額-1㎡当たりの造成費)×地積×(1-生産緑地の減額割合)

通常の農地は、道路よりも1段低い地盤になっています。宅地として利用しようとする場合、盛土して道路と同じ高さまで地盤を上げないといけません。そのため、宅地としての評価から造成費を差し引きます。造成費は物件ごとに異なりますが、一般的には1㎡当たり約1万円かかります。

それに加え、生産緑地は、宅地への転用や、造成、建築等の行為が禁止されています。そのため、相続税評価も減額されます。減額割合は生産緑地の解除が可能になるまでの期間によって異なりますが、相続発生時には5%となります。

・具体的に計算してみましょう ※便宜上奥行価格補正率等は考慮しません

路線価は下記のホームページで調べられます。

http://www.rosenka.nta.go.jp/index.htm

(路線価31万円-造成費1万円)×2,151㎡×(1-0.05)=6億1,303.5万円

Aさんの場合、生産緑地だけで6億円以上の評価となりました。かなりの相続税がかかってしまうようです。

更に自宅や預貯金も含めて考えてみます。

・Aさんの相続税の課税価格

自宅:2,496.5万円

生産緑地:6億1,303.5万円

預貯金:1,000万円

合計:6億4,800万円(1)

・Aさんが亡くなった場合の相続税を計算します

計算式

相続税課税価格-基礎控除(3,000万円+600万円×法定相続人の数)=課税遺産総額

6億4,800万円(1)-基礎控除4,800万円=6億円(課税遺産総額)

課税遺産総額に対する法定相続分によってそれぞれの相続税額を計算します。※相続税の計算方法はコラムの本筋とは関係ないので割愛します。しかし、ご存知ない方は必ず勉強してください。

・母の税額 0円(配偶者控除利用)

・長男の税額 4,850万円

・次男の税額 4,850万円

相続税額合計9,700万円

法定相続分通りに遺産分割した場合、相続税額は9,700万円にものぼります。

たしか、祖父の相続の時には相続税は非課税だったはず…。

しかし、なぜ父の相続時には9,700万円もの相続税がかかるのでしょうか?

(画像=写真AC)

その理由は、生産緑地は「納税猶予の特例」利用の有無をどう選択したかに関係しています。

Aさんは祖父の相続時に納税猶予の特例を利用しました。しかし、この特例を利用すると相続人のAさんは亡くなるまで農業経営を継続する義務が生じます。

Aさんの相続発生時にも、生産緑地の相続人が納税猶予の特例を利用すると、祖父と同様に相続税は非課税になります。しかし、終身営農の義務が生じてしまいます。加えて、被相続人が亡くなるまで宅地化して有効活用したり、売却したりできなくなるのです。

※納税猶予の特例については次回以降のコラムで詳しく解説します。

今回のポイント

①相続発生後に生産緑地を有効活用や売却する場合、生産緑地の指定を解除しなければならない。そうすると、高額な相続税を支払う必要がある。

②生産緑地の指定を解除せず、納税猶予の特例を利用すると生産緑地に関する相続税はほぼ非課税となる。しかし、生産緑地を相続した人が亡くなるまで農業経営を継続しなければならない。

まとめ Aさんの相続発生時の選択肢

1、「生産緑地の指定を解除」して宅地化し、有効活用する場合や売却する場合⇒相続税9,700万円課税

2、「生産緑地の指定を継続」して納税猶予の特例を利用する場合⇒相続税額0円(非課税)

生産緑地の指定を解除する場合としない場合では、相続税額に大きな違いが出ます。そして、それぞれメリット・デメリットがあります。今後のコラムも参考にして、きちんとアドバイスできるようになりましょう。そうすれば、「コンサルティング業務」から「生産緑地の売却」や「収益物件の建築」の受注などビジネスチャンスが広がりますよ!