住宅ローンコンサルティングを行っている株式会社FPアルトゥルの井上です。前回は3年固定金利と変動金利の比較例を解説しましたが、その続きです。大事なのは変動と3年のどちらがよいか、を覚えることではなく、金利優遇条件をきちんと比較する姿勢です。そのためにここ数回に渡って事例を挙げて解説しています。

変動金利と3年固定の比較2

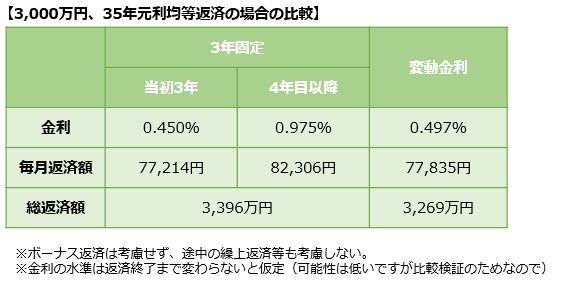

前回解説した例だと3年固定の方が有利になるという結果になりました。今回は住信SBI銀行を例に変動金利と3年固定の比較をしてみます。金利は最優遇金利が取れるものとします。まず変動金利は基準金利(店頭表示金利)が2.775%で金利引下げが2.278%あり、適用金利は0.497%となります(自己資金20%以上の新規借入の場合)。3年固定は基準金利が2.43%ですが、金利優遇で当初期間引下げを選択すると優遇幅が1.98%となり適用金利は0.45%となります。3年終了後の金利優遇幅は1.8%となり、この時変動金利を選択するとしその際の基準金利が今と変わらないと仮定すると基準金利2.775%-1.8%=0.975%が適用金利となります。

これらを踏まえて両者を比較すると下表のようになります。

3年固定は0.450%と、変動金利0.497%より小さくなるからといって安易に選んではいけないことがわかるかと思います。今回はたまたま変動金利の方が有利になりましたが、前回のように3年固定の方が有利になることもあります(おそらく3年固定が有利の場合が多いです)。

また、そもそも3年固定や変動金利のように金利上昇リスクのある金利タイプでよいのか、という検証も大事です。これには家計の分析をして金利上昇リスクを取ってもよい家計なのかを考えないと答えが出ません。金利タイプを選ぶ際には家計の分析が必須なのです。なお、一般的には利導入後は全期間固定金利等の長期間金利を固定するタイプの金利が大きく下がったので、長期間の固定金利を選ぶ方が合理的である可能性が高いです。

弊社株式会社FPアルトゥルでは住宅ローンのコンサルティングを実施しています。新しく住宅ローンを組む場合はもちろん、住宅ローンの借り換えコンサルティングも実施中。金利優遇条件の違いも踏まえ、総合的に間違いやすい点を熟知したプロのアドバイスを受けられます。住宅ローンをプロに任せるという選択もご検討ください。

株式会社FPアルトゥル