8月7日、武蔵野市は市内の事務所ビル2棟の所有者に対し、固定資産税と都市計画税を計2億2,300万円過大徴収していたと発表した。過大徴収は平成11年度から行われており、今年6月にビル所有者から開示請求があり、職員が見直したところ過大課税が発覚した。2億円を超える巨額の過大徴収にネット上でも驚きの声があがった。このような不動産の過大課税は頻繁に起こり得ることなのだろうか。FPオフィス ノーサイド 橋本秋人代表に聞いた。(リビンマガジン編集部)

記事に登場する建物とは関係ありません (画像=写真AC)

まず、固定資産税等の過大徴収とは、一体どのようなことなのでしょうか。

最初にいくつかのケースをご紹介しますが、これらはいずれも私が実際に関わった事例です。

今回は事例のご紹介とともに、なぜこのようなことが起きてしまうのか、また私たちは納税者としてどう対処すれば良いのかを考えてみましょう。

【ケース1】

実は、これは私自身の事例です。

昨年5月に「固定資産税・都市計画税納税通知書(以下、納税通知書)」が送られてきました。ちょうど一昨年に賃貸住宅を新築していたので、「建物分の税金が増えるな」と思いながら納税通知書を見ると、税額が予想していたより多いのです。

新築住宅の場合、一定の要件を満たしていれば、当初3年間(3階建以上の耐火・準耐火建築物は5年間)、1住戸当たり120㎡までの固定資産税額が2分の1に軽減されます。私の場合も3年間の減額があるはずなのに、どうやら軽減されていないようなのです。

すぐに役所の税務課に出向いて確認すると、やはり役所側のミス。後日お詫びとともに、更正の通知書が送られてきました。

橋本氏に送られてきた固定資産税金額を訂正を通知する書類 (撮影=リビンマガジン編集部)

【ケース2】

この話には続きがあります。

数日後、私と同年、同じ町に賃貸住宅の新築をしたAさんから相談があり、役所から納税通知書が送られてきたので見てほしいとのこと。明細書を写メで送ってもらうと、やはり私と同じミスを発見。Aさんに頼まれて役所に連絡しました。

すると翌日、税務課の職員から私に連絡があり、床面積の計算が合わないので計算方法を教えて欲しいとのこと。図面が少し複雑で、担当者が見てもよく理解ができないらしいのです。「素人か!」と心の中でツッコミながら、やさしく計算方法をレクチャーして差し上げ、その後Aさんにも無事更正通知書が送られてきたそうです。どうやら私は税務課職員の教育係になったようです。

【ケース3】

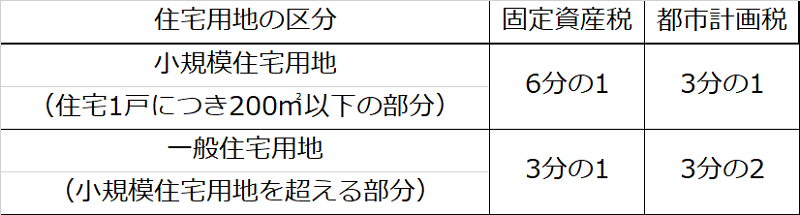

住宅が建っている敷地は住宅用地の特例により、固定資産税、都市計画税の課税標準額が軽減されます(表1)

Bさんの住宅は2筆の土地にまたがって建っていました。納税通知書を見ると、そのうちの1筆の土地に軽減が適用されていないことが分かりました。知らずにBさんは、10年以上その土地に4倍以上の税金を払い続けていたのです。Bさんにはすぐに役所に行ってもらいましたが、時効により取り戻せたのは5年分だけでした。

(表1)住宅用地の特例率

【ケース4】

Cさんの家は元々農家で、自宅から離れた土地も多く、以前父が売却した土地が固定資産税台帳にそのまま残っていたことに長年気が付かきませんでした。Cさんは、身に覚えのない土地の固定資産税を数十年に渡って払い続けていました。

その外にも事例をあげていくと枚挙にいとまがありません。

少なくない固定資産税等の税額修正

総務省が平成24年に公表した「固定資産税及び都市計画税に係る税額修正の状況調査結果」によると、平成21~23年度に税額修正をした市町村は97.0%にも上がっており、ほとんどの市町村で税額に誤りがあったという結果になっています。また修正した人数も3年間の平均で、土地が56,801人、建物で73,204人にものぼります。

同調査によると、税額修正の原因としては、

土地…

①評価額の修正…29.9%

②負担調整措置・特例措置の適用の修正…22.9%

③現況地目の修正…15.8%

建物…

①評価額の修正…29.7%

②家屋滅失の未反映…23.6%

③新増築家屋の未反映…20.6%

の順になっています。

また税額修正により、税金が減った割合は3年間平均で、土地は68%、建物は59.5%にのぼりました。

納税者が気づかないケースもあると思われるので、公表されている税額修正の数は氷山の一角かも知れません。

なぜ過大徴収が起きるのか?

ひとつには、自治体の人事の問題があります。税務署等と違い、自治体の税務課(資産税課)の職員は元々税金のプロではありません。たまたま人事異動で税金を扱う部署に配属されてきたため、税務に精通している人ばかりではないのです。

また2、3年で人事のローテーションがあり、熟練した職員が育ちにくいという状況もあると思われます。

さらに、固定資産税は1年に1度見直しをしますが、自治体の全域かつ膨大な数の資産について限られた時間内にチェックをしなければならないため、どうしても新築・除却の見落としや、評価のミスが起こり得ます。

特に減額修正の場合は、納税者の申し出がないと再チェックをしないので、おそらく今でも間違ったまま気づかないで課税されている資産はたくさんあるのではないでしょうか。

自分でできるチェックをしよう

私たち納税者も税額のチェックについてできることはいくつかあります。

①納税通知書の内容を確認する

毎年送られてくる納税通知書には、個別の不動産について詳細を記載した「課税明細」というものが付いています。

課税明細の「特例軽減等」の欄に、土地は「住宅用地」、家屋は「新築軽減中」の記載があれば軽減が適用されています。もし要件を満たしているのに軽減欄に記載がない場合は漏れを疑ってみましょう。

また「課税標準額」という欄があり、上記の「住宅用地」にあてはまる場合、固定資産税の「課税標準額」が「評価額」の6分の1以下の額になっているはずです(ただし200㎡を超える場合は3分の1以下。都市計画税も別途軽減あり)。

その他、建物の構造や面積、取り壊した建物が記載されたままではないか、などもチェックしましょう。

②前年の納税額と比較してみる

前年と比較して税額が大きく増減している場合などは、なぜそうなったのかを調べてみましょう。

③縦覧制度を利用する

毎年4月1日から1~2ヶ月間、役所で固定資産税評価額の閲覧ができる「縦覧制度」があります。閲覧して不明点があれば役所の窓口で聞いてみましょう。

納税者の意識も大事

このようなミスを防ぐためには、納税者が意識を変えることも重要です。

「役所が作成する書類だから間違いはない」と頭から決めつけている人は多いのではないでしょうか。そのため毎年送られてくる納税通知書も、税額は見てもその内訳までチェックしていない人が多いのではと思います。

税金は高額です。商品を買うときには、金額を細かくチェックしたり店員と値引き交渉までする消費者が、こと税金に関しては言われるがまま、素直に支払ってしまうことは不思議です。

税金は払いすぎていてもほとんどの場合、納税者から指摘しないと戻ってきません。

また指摘が遅れると、たとえ役所のミスが原因でも税金は5年分しか還付されません(自治体によっては別に5年以上の条例を定めているところもあります)。

納税についても、自己防衛が大切です。

税金に関心をもって自らもチェックを行い、払い過ぎのないよう正しく納税しましょう。