橋本秋人「使える空き家ビジネスのススメ」

社会問題化する「空き家問題」は不動産業界のビジネスチャンスでもあります。

そこで、空き家に関する講演やセミナーで活躍する橋本秋人さんに、空き家を取り巻くビジネスの羅針盤になるような知識を紹介していただきます。読めば空き家問題、恐れるに足らずと思える連載です。

今回は空き家を売却する時に空き家ビジネスのプロとして知っておくべき知識を教えていただきます。(リビンマガジンBiz編集部)

(画像=写真AC)

「何となく…」そのままにしている所有者

空き家を取得した人の主な対応として、3つの手法があります。

①保有・管理する

②売却する

③活用する

このうち、前回まで①の空き家の保有・管理についてお伝えしてきました。

今回からは②の空き家の売却について解説をしていきます。

空き家の売却で重要なポイントは3つあります。

「いつ売るか?」

「いくらで売るか?」

「どのように売るか?」

これらのポイントは、顧客となる所有者の手取り金額の差やその後のライフプランにも影響を与えます。

売却に際して顧客に寄り添い、顧客の利益を最大にすることはサポート側の責務です。的確にポイントを押さえたアドバイスができる企業が、結果的に成果面でリードできると考えています。

今回は上記ポイントのうち、「いつ売るか?」について考えていきます。

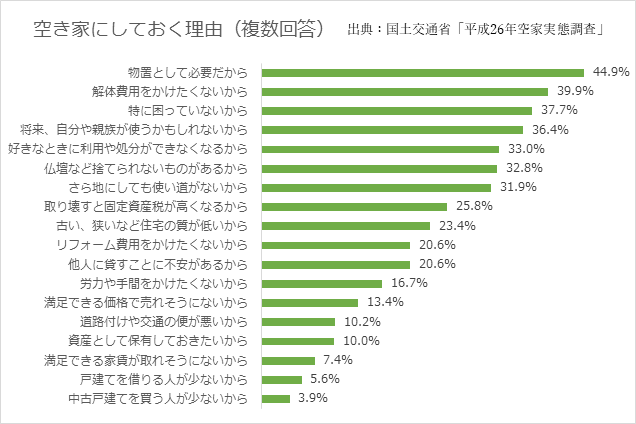

保有・管理の章でもお伝えしましたが、空き家を取得した所有者の多くはすぐに売却や活用をせずに、しばらく空き家のままで保有しています。その理由について国土交通省が調査結果を公表しています。

アンケートの結果を見ても、「特に困っていない」、「将来使うかもしれないから」「捨てられないものがある」など、漠然とした理由が多く見られます。

どちらかというと、触れないですむものには、あまり触れたくないという意識が働いているように見受けられます。

多くの場合、空き家のまま利活用することなく長期間保有し、最終的にこれ以上所有し続けることが困難になった段階でようやく売却する、ということになるようです。

私のオフィスで受ける空き家相談も、ほとんどが所有してから5年を超えています。なかには10年以上空き家のままという人も少なくありません。多くの相談者は、空き家を所有した当初は困っていなかったということと、処分や活用について考えることが億劫だったと話されます。

空き家は早期売却がメリット多い

私は、空き家を活用せずにただ保有し続けるのであれば、早期に売却することが、結果的に所有者にとってメリットにつながると考えています。その理由は以下の通りです。

①空き家は、居住している住宅と比較して劣化が早く、資産価値も急激に減少する可能性が高い。

②日本の不動産価格は、長期的には下落傾向が続くと考えられるため、売却の時期が遅れるほど、売却金額が低くなってしまう。また建物も築年数が経過するほど下落する。仮に5年売却が遅れると、築年数が5年古い建物を売却することになる。

③価格が下落しても売却できればまだ良いが、今後少子化や世帯減少の進行により、売却そのものが困難になることもあり得る。

④保有期間が長いほど、固定資産税、維持管理のための費用などの保有コストが増える。毎年積み重なれば経済的な負担も小さくはない。

⑤譲渡所得の特例の適用を受けるためには期限がある。

特に⑤は注意が必要なので解説を加えます。

不動産を売却して利益が出た場合、売却益に対して譲渡所得税が課税されます。現在の長期譲渡所得税率は、20.315%(復興特別所得税・住民税含む)となっています。

譲渡所得金額は以下の計算式で算出されます。

譲渡所得金額 = 譲渡価額 -(取得費+譲渡費用)

取得費とは『(住宅の購入金額-減価償却費)+(購入時の諸費用)+(改良費・設備費等-減価償却費)』です。

日本では、1990年をピークに不動産価格が大きく下落したため、住宅を購入した人がその住宅を売却した際に譲渡損失が発生するケースも多く、その場合譲渡所得税は課税されません。

ところが相続した住宅の場合は、売却益が出るケースが多いのです。

通常、取得費が分からないときは収入金額の5%の金額を「概算取得費」として計算します。そうなると売却金額から控除できる取得費はわずか5%になります。そこから諸費用を差引いても売却益が出てしまうのです。

多くの場合、相続した空き家は取得費が不明です。亡くなった親が住宅を購入したときの契約書が残っていれば購入金額が分かりますが、購入した時期が古く契約書が見つからないとか、先祖伝来の家を相続した場合などは購入金額が分からないため概算取得費となってしまいます。

これでは相続した空き家を売却すれば、税務上不利になってしまいます。

そこで、平成28年度の税制改正により、相続した空き家を譲渡した場合、譲渡益から最高3,000万円の特別控除を差引くことができるようになりました。(※空き家をめぐる行政の飴と鞭施策【飴編】をご参照ください。)

このときの譲渡所得金額の計算式は、

譲渡所得金額 = 譲渡価額 -(取得費+譲渡費用)- 3,000万円

つまり利益が3,000万円を超えなければ、譲渡所得税はかかりません。